El equipo de fyoCapital analiza cómo rindieron las inversiones más elegidas del año —dólar, tasa en pesos, acciones, commodities y cripto— y qué estrategias lograron ganarle a la inflación, la devaluación y los vaivenes del mercado

¿Cómo se desempeñaron las demás alternativas?

Durante 2024 las inversiones en instrumentos de tasa fija en pesos fueron claras ganadoras con respecto a mantenerse en dólares, con los primeros rindiendo en torno al 50% TNA y la cotización de la divisa subiendo sólo 18%. Ante la incertidumbre que tenía el mercado con respecto a la gestión del nuevo gobierno a principios de 2024, lucía bastante arriesgado ir a la tasa en pesos, por más alta que fuese, por el miedo a una devaluación. Esto no terminó pasando y quienes arriesgaron, ganaron.

Para comienzos de este año el panorama era otro, un dólar más tranquilo, tasas más bajas y estables, acciones y bonos en pleno rally. Sin embargo, la decisión entre tasa fija o dólar otra vez no estaba tan clara. ¿Cómo se desempeñaron estos dos activos durante 2025?

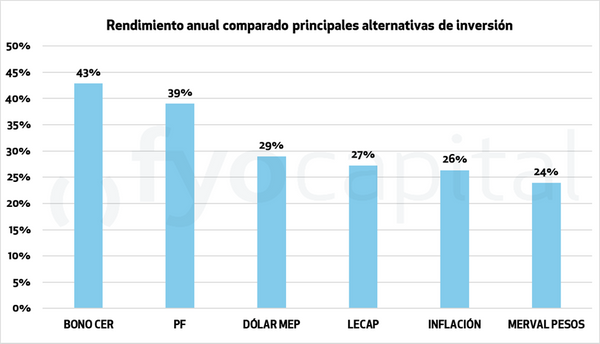

Quien hubiese optado por hacer tasa en pesos comprado una letra capitalizable del tesoro en la primera rueda del año (tomando como parámetro el bono T13F6), tendría hasta hoy un rendimiento del 27,3% directo. Si en lugar de eso, hubiera comprado dólares, y hoy los hubiese vendido, el rendimiento hasta hoy hubiera sido de un 29%. Es decir, en 2025 la estrategia de hacer carry trade con Lecaps dio como resultado 1,68% de pérdida en moneda dura. Si tenemos en cuenta que a estos dólares se los hubiera podido invertir en un instrumento en dólares de bajo riesgo como una obligación negociable, que rindieron aproximadamente 5%, la pérdida asciende a 6,68%.

Las otras opciones que surgen a la hora de comprar rendimientos son el plazo fijo, y los activos cubiertos contra la inflación, los cuales tuvieron rendimientos desde inicio de año hasta hoy del 39% y 42,9% respectivamente, ambos por encima de las dos opciones anteriores. Por su parte, la inflación efectiva acumulada en lo que va del año es del 26,3%.

En síntesis, tanto el plazo fijo y como los bonos CER fueron una muy buena opción como cobertura ante la inflación y la devaluación, superándolas por más de 10 puntos. Las Lecaps apenas superaron a la inflación y no lograron alcanzar a la devaluación por 1,6 pp.

Acciones locales: repuntando sobre fin de año pero cerrando 2025 en rojo

Desde la primera rueda del año hasta hoy el índice Merval tuvo un rendimiento negativo de 4,8% medido en dólares. Un análisis más en detalle de los movimientos durante este período nos permite ver que el índice tocó un máximo anual (y de la gestión de Milei) el 7 de enero en USD 2435, desde donde empezó a corregir casi sin parar hasta el 19 de septiembre que tocó los USD 1064. Desde allí, a partir de las elecciones de octubre, tuvo lugar un fuerte rebote hasta llegar a los USD 2040 actuales. A lo largo de este recorrido, cada sector tuvo un resultado diferente, asimismo las acciones dentro de cada sector.

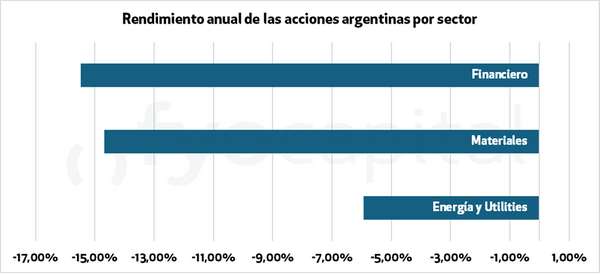

¿Cómo le fue a cada uno de los principales sectores del mercado?

El sector con mejor performance fue el de energía y utilidades que en promedio tuvo una caída del -5,93% YTD, siendo Central Puerto y Transener las acciones de mayor rendimiento con 17,81% y 18,38%, respectivamente, y Edenor y Metrogas las de peor rendimiento con pérdidas de 30,61% y 28,29%. Este sector es uno de los que mejoró más sus proyecciones de crecimiento durante 2025 gracias a los acuerdos que se concretaron sobre explotaciones que multiplicaran la extracción a largo plazo. Por otro lado, las elecciones que llevaron a Milei a la presidencia y las de medio término, también fueron factores que afectaron muy positivamente a este sector.

Como contrapeso a este factor actuó el comportamiento del precio del petróleo, que cayó 21% desde que comenzó el año. Los mencionados factores en conjunto dieron como resultado que estos activos actualmente se encuentren en precios muy por encima de los del año 2023, pero todavía por debajo de los máximos alcanzados a inicios del presente año.

El sector financiero y bancario, luego de un 2024 de rendimientos muy altos en general, tuvo un 2025 con rendimientos más dispares. Desde comienzos de año, los activos del sector comenzaron una fuerte corrección desde los máximos alcanzados, motivado por dudas acerca de la continuidad del rumbo económico, tasas más bajas que el año pasado y balances que no alcanzaron las expectativas; que comenzó a revertirse desde la fuerte victoria del oficialismo en las elecciones de octubre. A fecha de hoy, el rendimiento promedio acumulado del año de este sector es una caída en dólares del 15,47%, cotizando todas sus acciones por debajo de su precio a comienzos del año.

El tercer sector importante es el de materiales, el cual tuvo un comportamiento un poco más volátil, llegando a la actualidad con un rendimiento acumulado en dólares en el año de -14,68%. Dentro de este grupo sólo Loma Negra logró superar su cotización de principio de año (4,35%), ya que Holcim, Aluar y Ternium terminaron todas con rendimientos negativos (-21,55, -5,26% y 36,27%, respectivamente). Dentro de los factores que afectaron estas cotizaciones, destacamos principalmente la disminución de la obra pública, como negativo y el aumento más reciente del crédito como positivo.

Galería del artículo

3 imágenes